Видео

Видео В мире

В мире

«Наши суда останутся на месте на несколько дней», — приводит агентство слова одного из руководителей крупного торгового деска, отказавшегося комментировать ситуацию публично.

Ассоциация судовладельцев INTERTANKO сообщила, что военно-морские силы США предупредили о рисках навигации в Персидском заливе, Оманском заливе и самом Ормузе, отмечая, что не могут гарантировать безопасность нейтральных и коммерческих судов.

Аналитики отмечают признаки того, что как минимум одиннадцать СПГ-танкеров, идущих без груза, уже замедлили ход, развернулись или остановились в районе пролива. Это указывает на рост логистических рисков и возможность перебоев в поставках катарского СПГ, критически важного для азиатских и европейских рынков.

Эксперты также оценивают последствия для мировых рынков. Некоторые аналитики предсказывают рост цен на нефть на 10 %–25 % или более в случае длительного ухудшения ситуации. Они полагают, что даже частичное нарушение поставок, особенно если части судов избегают заходить в зону риска, может привести к значительному повышению цен на энергоносители и отправить Brent выше $100/баррель.

Если американский флот не обеспечит грузопоток через Ормуз - победа для Трампа и Израиля обернётся поражением в течении каких-то трех-пяти дней торгов на бирже.

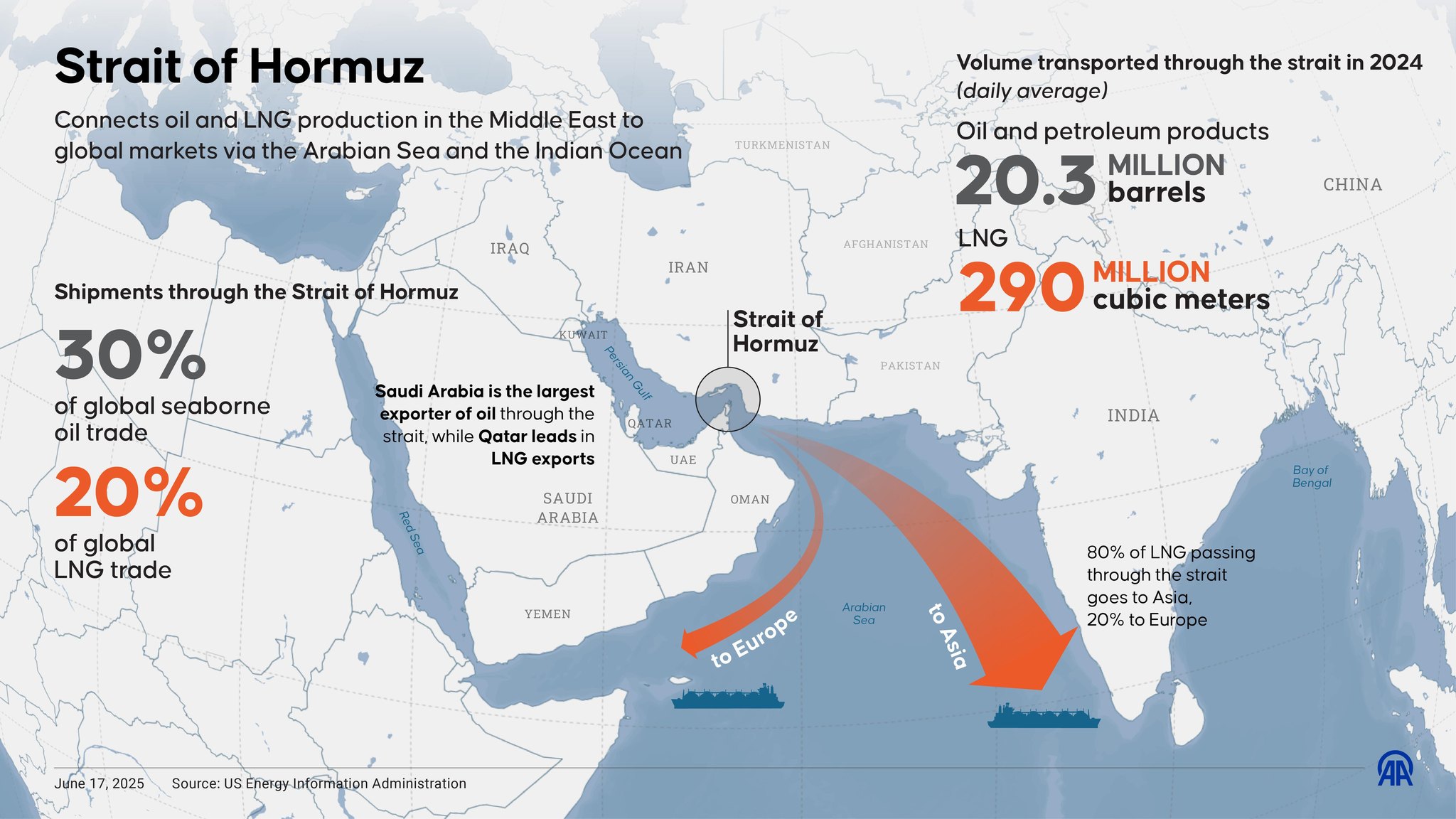

Ормузский пролив — почему это критично

Ормузский пролив — это узкое морское горлышко между Ираном и Оманом, через которое проходит около 20 % мирового морского экспорта нефти и СПГ. Его закрытие или даже значительные перебои в судоходстве мгновенно увеличивают страховочные премии, затраты на логистику и усиливают волатильность цен.

Для Европы риск тоже существенный: оценки показывают, что перебои в Ормузе ставят под удар примерно ~10% европейского импорта СПГ (через поставки из Катара).

Даже частичное ограничение движения танкеров может привести к росту страховых ставок и укреплению премии за риск, что в сумме даст дополнительный ценовой драйв. Эксперты предупреждают, что в наиболее жёстком сценарии нефть может превысить $120–150/баррель при многонедельном закрытии пролива, а последствия для мировой энергетики будут сопоставимы с крупными эмбарго XX века.

Рост цен выгоден России

Рост мировых цен на нефть выгоден российскому бюджету и экспортёрам: высокая цена Brent укрепляет валютные поступления, доходы бюджета и делает экспорт более прибыльным. Такое повышение особенно чувствительно в условиях, когда ориентиры бюджета РФ базируются на сравнительно умеренных уровнях нефтяных цен.

К тому же часть азиатских покупателей, таких как Китай и Индия, может искать дополнительные баррели на фоне перебоев ближневосточных поставок, что потенциально способно сократить дисконт российской нефти Urals относительно Brent и увеличить выручку российских компаний.

Не секрет, что именно за счет доходов от нефтеэкспорта Россия во многом способна продолжать финансировать войну в Украине. По данным Centre for Research on Energy and Clean Air, доходы России от экспорта нефти в 2024 году составили примерно 189 млрд долларов США.