Видео

Видео В мире

В мире

-Спустя месяц специальная военная операция в Иране превратилась в войну, асимметрия которой, похоже, ставит США в невыгодное положение. Спустя шестьдесят лет призрак Энтони Идена и Суэцкого кризиса преследует Белый дом. Считаете ли вы, что к этой аналогии следует отнестись серьезно?

-Да, при условии, что мы понимаем: аналогия серьезна не потому, что контекст идентичен — у США есть технологическое и военное превосходство, которого у Великобритании в 1956 году уже давно не было, а иранский режим — это не Египет Насера, — а потому, что механизм, лежащий в основе, заставляет нас задуматься.

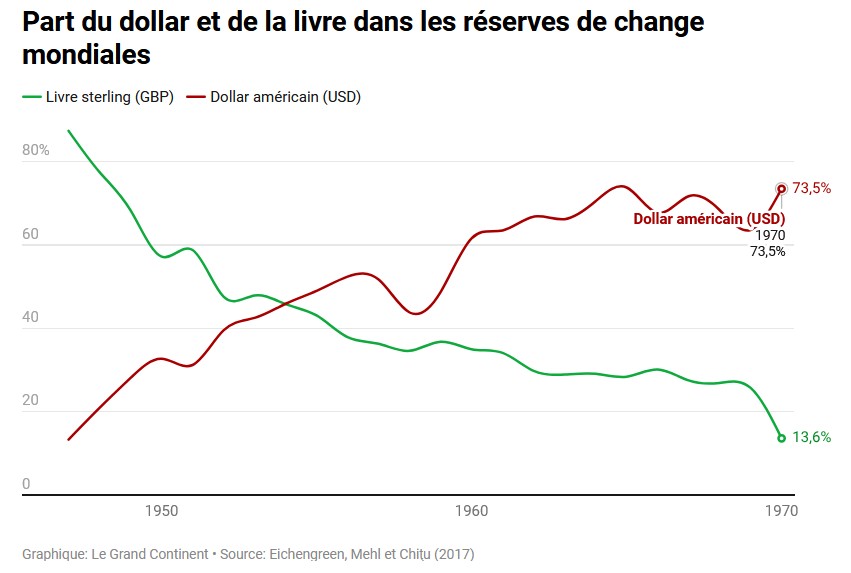

Следует напомнить контекст. В ноябре 1956 года премьер-министр Великобритании Энтони Иден начал молниеносную операцию совместно с Францией и Израилем, чтобы отбить Суэцкий канал у египетского лидера Насера, который его национализировал. Операция была близка к успеху в военном плане, но закончилась сокрушительным провалом из-за давления США, неожтиданно вставшего на сторону Египта.

Именно финансовое давление со стороны США вынуждает Лондон и Париж объявить перемирие: Вашингтон отказывается поддерживать обрушающийся курс фунта стерлингов, и Великобритания уходит.

Доля доллара и фунта стерлингов в мировых валютных резервах

Именно этот механизм нужно иметь в виду сегодня. Вопрос заключается в том, создаст ли эта война ситуацию, в которой Китай станет, в определенной степени, основным гарантом для суннитских стран Персидского залива в отношении будущего поведения Ирана. Если это произойдет, Пекин сможет со временем неявно выдвигать свои условия. В частности, Китай захочет использовать свою собственную валюту для все большей части сделок с нефтью из Персидского залива: с иранской, конечно, но также и все больше с арабских стран. Это приведет к ослаблению нефтедоллара, то есть одной из опор доллара, и укреплению нефтеюаня, который сегодня существует практически только для сделок с самим Ираном и, конечно же, с Россией.

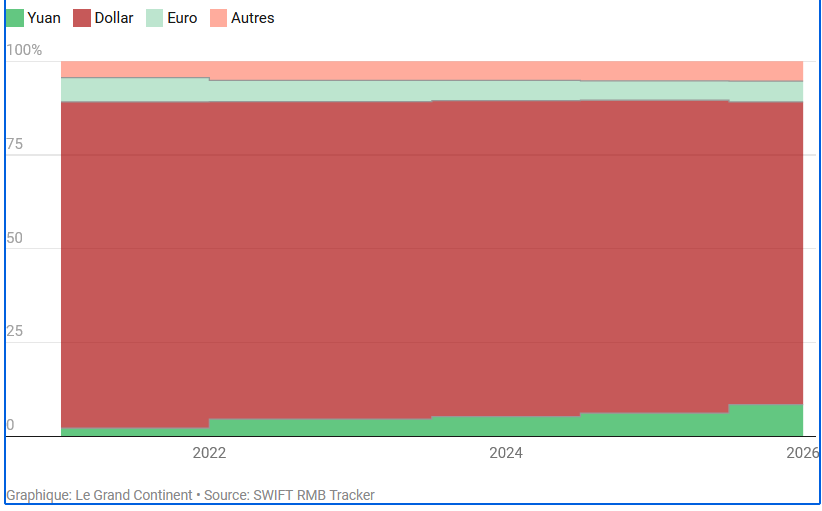

Доля юаня в международных транзакциях увеличилась в 4 раза с момента введения санкций против России в 2022 году

Призрак Идена возникает именно потому, что впервые со времен Суэца можно серьезно задаться вопросом о будущем доллара как валюты международных транзакций после кризиса в Ормузе — хотя пока еще не как резервной валюты.

То, что погубило фунт стерлингов, — это не военное поражение, а демонстрация того, что Великобритания больше не была в состоянии гарантировать свободу судоходства на путях, которые составляли основу ее торговой империи.

Фунт был связан со способностью Великобритании поддерживать эти маршруты. Когда эта способность оказалась под вопросом, валюта последовала за ней.

-Не то ли происходит прямо сейчас в Ормузе?

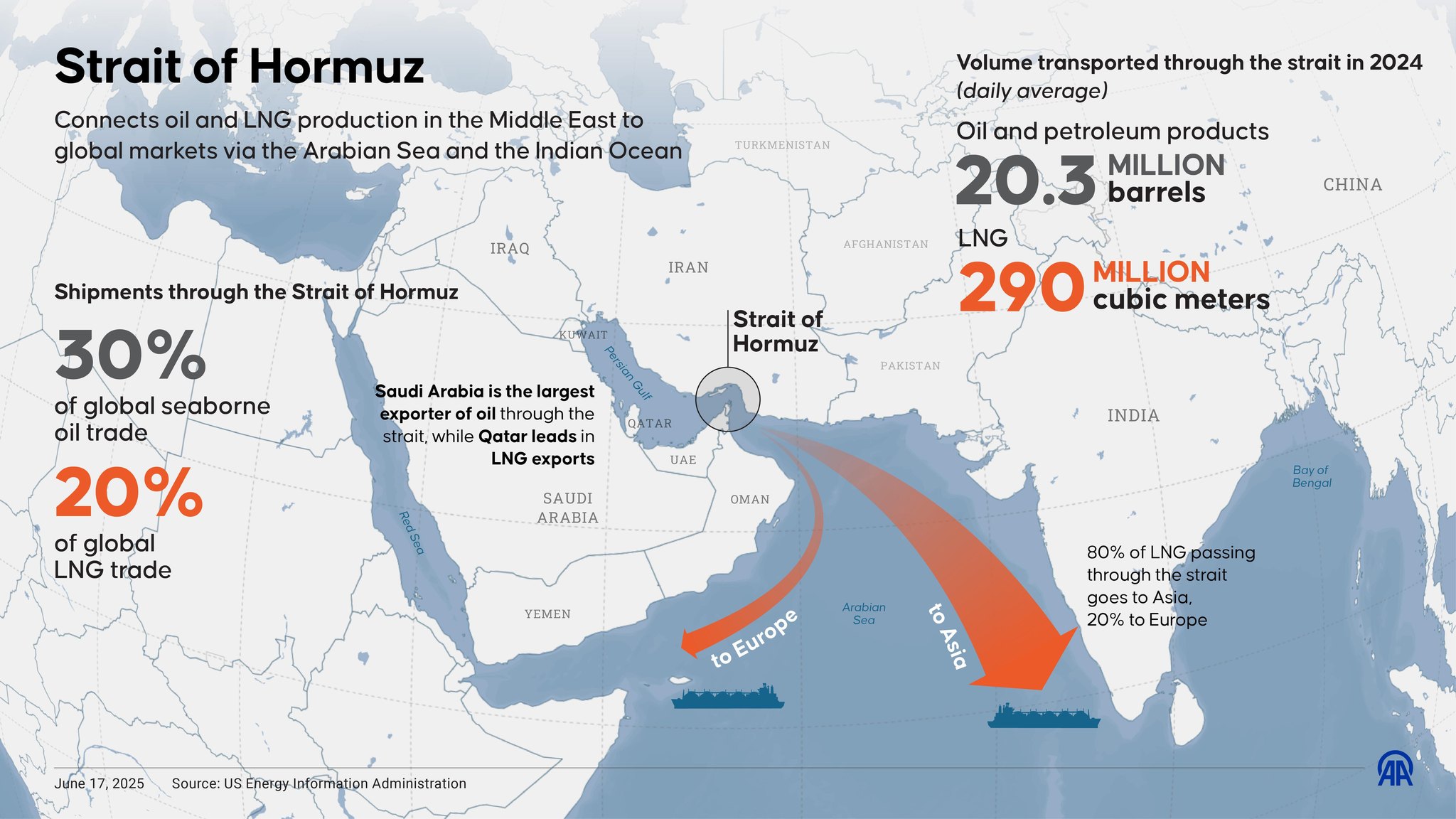

-Как я уже говорил, Суэцкий кризис наводит на эту мысль. Это испытание того же рода. Почти 38 % мировых морских поставок нефти проходят через этот пролив, треть мировых поставок удобрений, 20 % сырого алюминия… Если США не удастся его вновь открыть — или если они будут восприниматься как неспособные это сделать, даже в политическом плане, если американское общество не примет человеческие жертвы войны, — то возникает простой вопрос: что, собственно, гарантирует доминирование доллара, если оно больше не гарантирует энергетические и торговые пути? В частности, если через Пакистан, верного союзника Китая, именно Си Цзиньпин сумеет довести до конца переговоры, которые рано или поздно должны состояться? Эта попытка посредничества происходит в то время, когда, по данным Wall Street Journal, Дональд Трамп, по-видимому, склонен отказаться от борьбы в Персидском заливе, не сумев открыть Ормузский пролив…

Я думаю, что мы только начинаем осознавать масштабы того, что Китай выигрывает в этом кризисе.

Только Китай способен заставить Иран принять соглашение о возобновлении движения по проливу.

-В каком плане, по вашему мнению, Китай выигрывает?

-В ближайшей перспективе — в плане авторитета.

В мире, дестабилизированном непредсказуемостью США — которая выходит за рамки одного лишь Дональда Трампа, поскольку теперь именно американская система как таковая порождает радикальную неопределенность, — Пекин сознательно культивирует образ надежной и рациональной державы.

Он осуждает нарушение суверенитета Ирана, призывает к прекращению огня и контролирует собственную прессу: китайские социальные сети переполнены критикой в адрес Вашингтона, но цензура вмешивается, когда тон становится слишком резким.

Китайская коммунистическая партия не теряет чувства меры. Она представляет себя как стабильную структуру, с которой может иметь дело любая страна, независимо от ее политической ориентации. Неявное противопоставление Вашингтону не нуждается в пояснениях, а геополитический авантюризм нынешней администрации Белого дома ускорил изменение мирового общественного мнения в отношении Китая. Еще в мае прошлого года вы показали, что с момента возвращения Трампа к власти Китай пользуется лучшим имиджем на международной арене, чем США.

И есть представление о юге, которое кажется логичным: как часто бывает, последствия западной политики для экономики и общества будут ощущаться остальным миром неравномерно. Например: Филиппины сократили рабочую неделю государственных служащих до четырех дней, в то время как в Камбодже закрылась треть автозаправочных станций.

-Но разве здесь нет парадокса? Известно, что Китай помогает Ирану поддерживать блокаду Ормузского пролива…

-Именно в этом и заключается изощренность китайской стратегии. Несколько совпадающих отчетов указывают на то, что Пекин предоставляет Стражам Исламской революции свою систему спутниковой навигации BeiDou 3, а также другие средства разведки, позволяющие наносить точечные удары. Он также, по всей видимости, продает Тегерану гиперзвуковые ракеты, которые позволят удержать пролив. Пекин, конечно, это отрицает. Но схема точно такая же, как та, что наблюдается в Украине с 2022 года: речь идет о поставках решающих военных технологий при одновременном сохранении безупречной формальной нейтральности. Для международной репутации важны видимости — и в этом плане Пекин очень искусен. У Китая есть огромные запасы, способные стабилизировать бедные экономики юга. Китай может позиционировать себя как поставщик последней инстанции благодаря своим запасам ископаемого топлива и материалов, необходимых для промышленности. Между тем, однако, он был одним из первых стран, заблокировавших экспорт нефтепродуктов, тем самым усугубив кризис на международных рынках, поскольку Китай также является вторым в мире производителем топлива.

-Может ли кризис такого масштаба действительно принести пользу китайской промышленности?

-Огромную. Каждая неделя блокады укрепляет экономическую логику энергетической независимости во всем мире. Пакистан, Таиланд, Сингапур, Индонезия, Южная Корея и Вьетнам — все эти страны ускоряют внедрение электромобилей и солнечной энергии в прямой реакции на нефтяной шок — точно так же, как автомобили стали легче и экономичнее после войны на Иерусалимских высотах в 1970-х годах. Эфиопия уже запретила импорт автомобилей с двигателями внутреннего сгорания до начала конфликта. Eрок Ормуза не может не ускорить эту тенденцию.

При этом Китай является, с большим отрывом, мировым лидером в этих технологиях. С начала войны и до прошлой пятницы акции BYD выросли на бирже на 18%, а CATL — почти на 22%. В то же время акции Stellantis потеряли 15,2%, Volkswagen — 14,2%, а автомобильный индекс S&P 500 снизился на 10,3%.

-Китай, тем не менее, пострадал от нефтяного шока так же, как и другие страны. Не является ли нехватка нефти стратегической слабостью для Пекина?

-Эта вызванная искусственно нехватка, конечно, сама по себе неблагоприятна, но она диктует логику относительных выгод. Однако Китай гораздо более устойчив, чем любая другая крупная страна, не являющаяся производителем. Его запасы сырой нефти засекречены, но три года назад Си Цзиньпин отдал приказ о их массовом увеличении; они, вероятно, покрывают шестимесячное потребление, что, по всей видимости, превышает совокупные запасы 32 развитых демократических стран, входящих в Международное энергетическое агентство. Россия компенсирует часть заблокированных поставок. Именно в этом плане потеря контроля над Ормузским проливом является наиболее унизительной для США: с начала конфликта Иран увеличил экспорт в Китай. Катарский газ, поставки которого теперь приостановлены, составлял лишь 9 % от производства электроэнергии в Китае, против более 40 % в Италии.

-Есть и прямое географическое последствие: война в Иране оттягивает американские военные ресурсы, которые были развернуты против Китая в Азиатско-Тихоокеанском регионе.

-Это один из самых конкретных и непосредственных аспектов. Под давлением относительной нехватки боеприпасов Пентагон уже несколько недель перемещает военные силы с Дальнего Востока в Персидский залив — военно-морские силы и перехватчики из Южной Кореи в Тайваньский пролив. Нервозность американских союзников в регионе ощутима как в Сеуле, так и в Токио. Ли Иху, директор Тайваньского исследовательского института при Пекинском университете и депутат Народного конгресса, высказался необычно прямо: «Любое ослабление американского присутствия в Азиатско-Тихоокеанском регионе пойдет на пользу кому-то. И можно догадаться, кому».

-Как вы понимаете в этом контексте китайское доминирование в сфере стратегических военных сырьевых ресурсов?

-Это значительный рычаг, который часто недооценивают. Достаточно привести один пример — а их можно было бы сотни — чтобы это понять. Китай контролирует около 80 % мирового производства и переработки вольфрама — металла, почти такого же твердого, как алмаз, с самой высокой температурой плавления среди всех элементов, который незаменим для современных высокоточных боеприпасов. От него зависят все современные американские и европейские ракеты. С прошлого года Пекин ввел ограничения на экспорт. Неизвестно, насколько истощились американские запасы после месяца боевых действий в Персидском заливе, но Wall Street Journal сообщил, что ситуация может быть «хуже, чем вы думаете». Восстановление цепочек поставок за пределами Китая займет годы.

-Считаете ли вы, что эти различные аспекты дают Китаю доминирующее положение в возможном дипломатическом урегулировании?

-На данный момент это, возможно, самое решающее структурное преимущество. Это видно по самой поездке пакистанского министра Дара в Пекин. Только Китай способен заставить Иран принять соглашение о возобновлении движения по проливу. Только он может гарантировать доверие к этому соглашению со стороны режима Стражей революции. Саудовская Аравия, Объединенные Арабские Эмираты и Катар, чьи экспортные доходы полностью зависят от открытого Ормузского пролива, знают об этом и незаметно обращаются к Пекину. Конкретный признак уже существует: как только на мгновение показалось, что между Вашингтоном и Тегераном открывается канал переговоров, назначенным посредником оказался именно Пакистан — азиатская держава, наиболее глубоко интегрированная в сферу влияния Китая. Исламабад не смог бы принять эту роль, не проконсультировавшись предварительно с Си. И эти консультации, очевидно, продолжаются…

-Если Китай играет эту роль гаранта, что он будет требовать взамен?

-Именно здесь пути Пекина сходятся с Суэцем. На протяжении многих лет Китай стремится обрести так называемую «экзорбирующую привилегию»: покупать мировое сырье в валюте, которую он сам контролирует, как это делают США с долларом со времен Бреттон-Вудса. Поскольку юань не является полностью конвертируемой валютой, немногие страны спешат переходить на него по собственной инициативе. Но Пекин навязывает контракты в юанях везде, где у него есть такая возможность: с Россией с 2022 года, с Бразилией и Аргентиной в отношении некоторых сырьевых товаров, с Пакистаном и Лаосом. Он уже обратился к Саудовской Аравии и Объединенным Арабским Эмиратам с просьбой принимать платежи за нефть в юанях. Если Си сыграет решающую роль в урегулировании кризиса в Ормузе, он потребует этой уступки. Это будет ценой его посредничества.

-Вы указываете на риск структурной эрозии американской мощи в условиях, когда Китай накапливает преимущества, а юань готовится к большому скачку вперед. Тем не менее, финансовые рынки, похоже, едва ли реагируют на это. Доллар держится крепко, а американский рынок облигаций далек от краха. Как объяснить эту кажущуюся разобщенность?

-Во-первых, существует парадокс, свойственный Трампу. Его непредсказуемость вызывает тревогу во всех канцеляриях, но в краткосрочной перспективе она не является негативной для доллара: неопределенность подталкивает инвесторов к ликвидности, а самым ликвидным активом в мире остается американский рынок облигаций. Хаос, подрывающий «мягкую силу» Америки, в краткосрочной перспективе создает эффект «безопасной гавани». Эти две динамики сосуществуют — что делает ситуацию особенно сложной для понимания рынками.

Существует также и другой аспект — краткосрочная рациональность, создающая иллюзию прочности. Доллар удерживается по вполне реальным структурным причинам, но они не являются основанием для доверия, поскольку альтернативы просто нет. Юань неконвертируем. Евро — это политическая конструкция, не имеющая военной поддержки, которая в конечном счете необходима резервной валюте. Золото вновь становится средством хеджирования — центральные банки покупают его в исторических объемах, что само по себе является сигналом, — но оно не может служить повседневной платежной валютой. Доллар удерживается не потому, что вызывает доверие, а потому, что отказ от него обошелся бы еще дороже. Это положение сильно отличается от положения действительно сильной валюты…

-Почему?

-Эта устойчивость, обусловленная отсутствием альтернативы, является хрупкой, поскольку она основана скорее на стоимости выхода из системы, чем на доверии к надежности эмитента. Однако эта стоимость не является фиксированной. Она снижается по мере укрепления альтернатив, пусть даже медленно. Каждый нефтяной контракт, подписанный в юанях, каждый центральный резерв, частично пополненный золотом, каждое двустороннее соглашение, номинированное в юанях, незаметно снижает эти затраты. Процесс идет медленно, оставаясь незаметным на ежедневных рынках.

-В вчерашнем заявлении для ABC госсекретарь США, похоже, теперь готовит вариант разрешения конфликта, который предполагает уничтожение иранского флота, авиации, «промышленности» (sic) и ракетных сил, тем самым косвенно исключая, что восстановление полного контроля над Ормузским проливом будет целью войны для США. По данным источников, близких к переговорам, американские власти, возможно, исходят из того, что Дональд Трамп обладает достаточным влиянием на рынки, чтобы поглотить этот откат без ущерба для доллара. Является ли эта стратегия жизнеспособной или это лишь опасная иллюзия?

Кризис в Суэцком канале учит нас, что перелом наступает не тогда, когда даются первые выстрелы, а тогда, когда исход геополитической игры становится предсказуемым. Но еще слишком рано делать выводы, у нас уже было много сюрпризов…

-И, без сомнения — не осознавая этого — Дональд Трамп пошел ва-банк в Ормузе?

-Именно так. Если Дональду Трампу удастся вновь открыть пролив Ормуз и продемонстрировать, что американское господство в Персидском заливе не нарушено, доллар выйдет из этого укрепленным.

С другой стороны, если ошибки в расчетах повторятся, операция затянется или он в конечном итоге окажется в плену других внутренних логик, тогда разговоры, которые действительно имеют значение — те, что касаются валюты, в которой номинированы международные контракты, — начнут принимать иной оборот.

И в XXI веке об Ормузе будут говорить так же, как в XX веке говорили о Суэце — но с китайским акцентом.