Видео

Видео В мире

В мире

В верхней части списка десяти самых доходных банков находятся оба крупнейших по обороту банка Латвии – Swedbank и SEB Banka, занимающие третье и второе место соответственно. Прибыль Swedbank в размере 74 миллионов евро обеспечили 1684 сотрудника, или в среднем 44 031 евро каждый. В свою очередь, 39 миллионов SEB Banka обеспечили 839 работающих. Это означает, что средняя прибыль на одного трудоустроенного составила 46 484 евро. Во главе рейтинга находится Bigbank Latvija, чья прибыль из расчета на одного сотрудника в два раза выше, чем у двух ближайших соперников. Его прибыль в размере 10 074 721 евро обеспечили всего 94 сотрудника, что составляет в среднем 107 197 евро на каждого. Годом ранее данный показатель достигал 105 881 евро.

94 сотрудника Signet Bank общими усилиями принесли прибыль в размере 1 395 000 евро, или 14 840 евро на одного сотрудника, что намного больше, чем прошлогодний показатель – 9 356 евро. Для сравнения – прибыль второго самого эффективного банка Swedbank на одного сотрудника в 2019 году сократилась более чем на 17 тысяч: в 2019 году она составляла 61 208 евро, в свою очередь, в 2020 году – 44 031 евро. Падение SEB Banka было менее резким – на неполные 8 тысяч на одного работающего, т. е. с 54 031 евро в 2019 году до 46 484 евро в 2020 году, что позволило SEB Banka в прошлом году подняться на второе место в списке самых доходных банков из расчета на одного сотрудника. В свою очередь, самое резкое снижение эффективности произошло у Citadele – с 26 665 евро в 2019 году до 2 933 евро в 2020 году.

Руководитель Bigbank Latvija Ģirts Kurmis объясняет его успешную деятельность специализацией, концентрацией и целенаправленным повышением эффективности предприятия с точки зрения технологических решений и процессов. Для достижения таких результатов критически важны высокий профессионализм сотрудников и их открытость инновациям – это привело не только к росту компетенций сотрудников, но и способствовало становлению предприятия как цифрового банка. Значительную роль сыграли усилия и опыт многолетних сотрудников Bigbank Latvija, которые за долгие годы работы в банке не утратили своего энтузиазма в поиске новых идей и решений, делающих наше предприятие еще более эффективным и прибыльным.

«С 2018 года мы целенаправленно работали над повышением эффективности нашей деятельности. Результаты очевидны. Внедренные технологии и наработки, повышающие результативность рабочих процессов, помогли нам с началом пандемии быстро переключиться на дистанционный режим и продолжать продуктивно работать. Этот рост наглядно подтверждает как успешное продвижение нашего предприятия на стратегическом уровне, так и профессиональные достижения каждого сотрудника. Наряду с повышением производительности труда мы стараемся сократить второстепенные расходы и по возможности внедрять технологические решения», – пояснил Ģ. Kurmis.

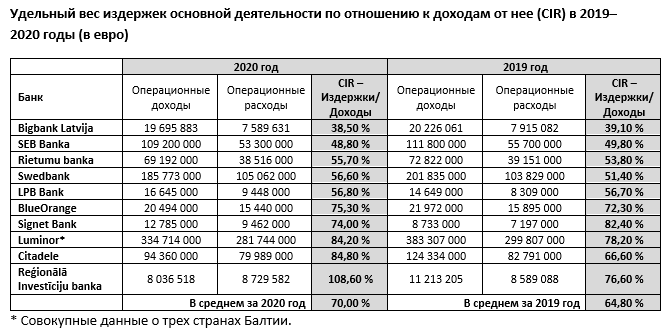

Эффективность работы Bigbank Latvija подтверждает и другой показатель. В 2020 году у него был самый низкий удельный вес издержек основной деятельности по отношению к доходам от нее (англ. CIR – Cost to income ratio): 38,5 %. Как и в отношении прибыли на одного сотрудника, по этому показателю Bigbank Latvija тоже удалось повысить эффективность труда, поскольку годом ранее соотношение расходов и доходов достигало 39,1 %.

Ближайшие соперники по показателю CIR – SEB Banka с 48,8 %, улучшивший результат на 1 %, Rietumu banka с 55,7 % и Swedbank с 56,6 %. У двух последних банков удельный вес расходов за последний год увеличился, и это характерно для 7 из 10 самых прибыльных банков Латвии. Reģionālā Investīciju banka на издержки основной деятельности израсходовал больше, чем получил доходов в 2020 году. В целом у 10 самых прибыльных банков средний показатель CIR за год существенно ухудшился – с 64,8 % до 70,0 %.

«Поскольку Bigbank в основном специализируется на выдаче потребительских кредитов без обеспечения, процентная ставка по которым выше, чем по ипотечным кредитам с хорошим обеспечением, и одновременно ему доступна свойственная банкам низкая цена кредитных ресурсов, у Bigbank образуется хорошая наценочная маржа – основа отличной рентабельности. Продуманная модель деятельности банка позволяет ему зарабатывать больше, чем традиционным банкам или небанковским кредиторам, – прокомментировал результаты экономист и предприниматель Jānis Ošlejs. – Используя современные методы руководства, например, 4 дисциплины исполнения (4DX) и подход LEAN в менеджменте, а также учитывая, что предприятие работает без физических филиалов – исключительно дистанционно, применяя высокоавтоматизированный процесс обслуживания клиентов и принятия решений, Bigbank удается обеспечить крайне высокую эффективность работы и соответственно низкие издержки. Поскольку традиционные латвийские банки продолжают сокращать объемы кредитования, у Bigbank есть место и возможность увеличить свою долю рынка. Учитывая выбранную Bigbank модель деятельности и ее крайне успешную реализацию, показатели прибыли великолепны».

Показатель CIR становится все более важным критерием оценки деятельности банков и предприятий. Он показывает, насколько успешно руководство предприятия умеет сбалансировать доходы от основной деятельности с издержками на нее. А именно, сколько денег ему нужно потратить, чтобы обеспечить показатели оборота. На фоне стремления современного общества сократить потребление, чтобы обеспечить устойчивость планеты, от предприятий тоже требуют работать эффективнее и добиваться большего меньшими ресурсами.

Эксперт по экономике, бывший заместитель председателя правления AS Hansabanka Uģis Zemturis отмечает, что хороший показатель CIR составляет около 40 %, а прибыль на одного сотрудника зависит от профиля деятельности банка. К примеру, работающий в Скандинавии Bank Norwegian, финансирующий потребителей, достиг CIR 23 %, а его чистая прибыль в расчете на одного сотрудника составляет 2 миллиона евро.

«Анализируя показатели CIR латвийских банков, можно признать, что они не впечатляют и очень посредственны по сравнению с другими рынками. Я бы сказал, что с таким средним показателем банковский сектор нельзя признать особо эффективным. Допускаю, что показатели ухудшились под влиянием COVID-19. Поступления либо сократились, либо не увеличились, но издержки – в основном фиксированные – остались на прежнем уровне. Банки, которые обеспечивают CIR в пределах 50 %, могут чувствовать себя хорошо. Их акционеры могут быть в зоне комфорта. На не блестящий средний показатель CIR негативно влияют 3 банка – Reģionālā Investīciju banka, Citadele и Luminor, – отметил U. Zemturis. – Наибольшая статья расходов у банков – персонал и сопутствующие издержки. Теоретически это плавающие издержки, но по сути они постоянные. Поэтому банкам, основывающим свою модель бизнеса на технологиях, легче управлять издержками в случае изменения объемов бизнеса. Не зря вопрос цифровизации сегодня находится на первых местах повестки дня».

Он подчеркнул, что банки во всем мире обращают внимание на проблему эффективности своей деятельности, их руководству приходится непрерывно заниматься двумя вопросами – как повысить доходы и уменьшить издержки. Еще один вопрос повестки дня для банков – управление кредитным риском. Если банковская отрасль находится в стагнации, т. е. нет существенного развития, прирост доходов ничтожный, рынок достиг известной зрелости и количество клиентов не растет, показатели активности использования продуктов не увеличиваются, то основное внимание сосредоточено на эффективности деятельности. Здесь необходимо учитывать, что из-за особенностей деятельности специализированным банкам легче ее достичь.

«Обычно у корпоративных банков штат сотрудников намного меньше по отношению к количеству клиентов, доходность одного клиента намного выше, чем у универсальных банков, и соответственно прибыль на одного сотрудника существенно выше. Но и расходы на одного сотрудника выше, чем в универсальных банках», – рассказывает бывший банкир, подчеркивая, что сравнивать специализированные банки с универсальными не вполне корректно.