–Т–Є–і–µ–Њ

–Т–Є–і–µ–Њ –Т –Љ–Є—А–µ

–Т –Љ–Є—А–µ

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Љ–љ–Њ–≥–Є–µ —Н–Ї—Б–њ–µ—А—В—Л —Г–≤–µ—А–µ–љ—Л, —З—В–Њ –і–µ–є—Б—В–≤–Є—П –Љ–Њ–љ–µ—В–∞—А–љ—Л—Е –≤–ї–∞—Б—В–µ–є —Б–Њ–Ј–і–∞–ї–Є –і–ї—П —Н—В–Њ–≥–Њ –≤—Б–µ —Г—Б–ї–Њ–≤–Є—П.

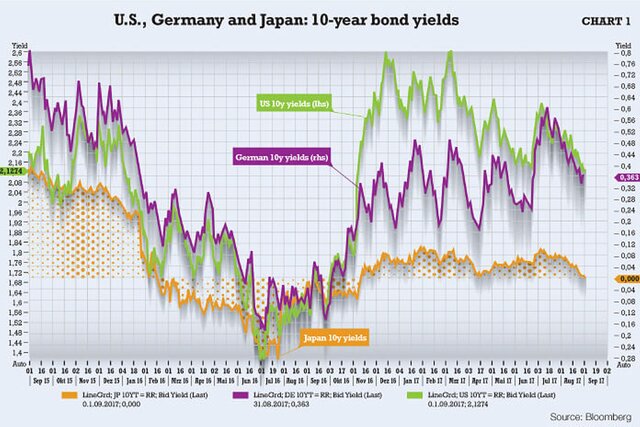

–Т –Љ–Є—А–Њ–≤–Њ–Љ –Љ–∞—Б—И—В–∞–±–µ –Њ–±—К–µ–Љ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –і–Њ–ї–≥–Њ–≤ —Б –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ–Њ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В—М—О —А–∞–≤–µ–љ –њ—А–Є–Љ–µ—А–љ–Њ $9 —В—А–ї–љ. –Ф–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ–Њ 85% –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–µ–љ–љ—Л—Е –Њ–±–ї–Є–≥–∞—Ж–Є–є –Љ–µ–љ—М—И–µ, —З–µ–Љ –Ј–љ–∞—З–µ–љ–Є–µ –≥–ї–Њ–±–∞–ї—М–љ–Њ–є –Є–љ—Д–ї—П—Ж–Є–Є, –∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–є –і–Њ—Е–Њ–і –њ–Њ –љ–Є–Љ –Љ–Њ–ґ–µ—В –±—Л—В—М –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ—Л–Љ —В–Њ–ї—М–Ї–Њ –≤ —В–Њ–Љ —Б–ї—Г—З–∞–µ, –µ—Б–ї–Є —Б—В–Њ–Є–Љ–Њ—Б—В—М –±—Г–і–µ—В –њ–Њ—Б—В–Њ—П–љ–љ–Њ —А–∞—Б—В–Є, –∞ –≤–∞–ї—О—В–љ—Л–µ –Ї—Г—А—Б—Л –±—Г–і—Г—В –і–≤–Є–≥–∞—В—М—Б—П –≤ —А–∞–Љ–Ї–∞—Е –њ—А–Њ–≥–љ–Њ–Ј–Њ–≤ —Н—В–Є—Е —Б–∞–Љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤.

–Э–∞ —Д–Њ–љ–µ –Њ–±–Є–ї–Є—П –Ї—А–∞–є–љ–µ –і–µ—И–µ–≤–Њ–є –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є –њ–Њ–ї–љ–Њ—Б—В—М—О –Є—Б–Ї–∞–Ј–Є–ї–Њ—Б—М –њ–Њ–љ–Є–Љ–∞–љ–Є–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е —А–Є—Б–Ї–Њ–≤. –†–∞–љ–µ–µ "–Т–µ—Б—В–Є. –≠–Ї–Њ–љ–Њ–Љ–Є–Ї–Є" —Г–ґ–µ —Б–Њ–Њ–±—Й–∞–ї–Є, —З—В–Њ, –љ–∞–њ—А–Є–Љ–µ—А, –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є "–Љ—Г—Б–Њ—А–љ—Л—Е" –Њ–±–ї–Є–≥–∞—Ж–Є–є –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –≤ –Љ–Њ–Љ–µ–љ—В–µ –Њ–њ—Г—Б–Ї–∞–ї–Є—Б—М –љ–Є–ґ–µ –і–Њ—Е–Њ–і–љ–Њ—Б—В–µ–є –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—Е —В—А–µ–ґ–µ—А–Є—Б.

"–С–Є–љ–±–∞–љ–Ї" –і–Њ–±—А–Њ–≤–Њ–ї—М–љ–Њ –Њ–±—А–∞—В–Є–ї—Б—П –Ї –≥–Њ—Б—Г–і–∞—А—Б—В–≤—Г —Б –њ—А–Њ—Б—М–±–Њ–є –Њ —Б–∞–љ–∞—Ж–Є–Є, –љ–µ –і–Њ–ґ–Є–і–∞—П—Б—М —Б—Г—А–Њ–≤–Њ–≥–Њ –≤–µ—А–і–Є–Ї—В–∞ —А–µ–≥—Г–ї—П—В–Њ—А–Њ–≤. –Ю–і–љ–Є–Љ –Є–Ј –њ–Њ–≤–Њ–і–Њ–≤ –і–ї—П –Њ–±—А–∞—Й–µ–љ–Є—П –њ–Њ—Б–ї—Г–ґ–Є–ї–Њ —Б–Њ–Ї—А–∞—Й–µ–љ–Є–µ –і–µ–њ–Њ–Ј–Є—В–Њ–≤ –љ–∞ 20 –Љ–ї—А–і —А—Г–±. –≤—Б–µ–≥–Њ –Ј–∞ –Љ–µ—Б—П—Ж.

–Ґ–∞–Ї–Є–µ –і–Є—Б–њ—А–Њ–њ–Њ—А—Ж–Є–Є —Б–Њ–Ј–і–∞—О—В —Б–µ—А—М–µ–Ј–љ—Л–µ —А–Є—Б–Ї–Є –і–ї—П —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Є–љ—Б—В–Є—В—Г—В–Њ–≤, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є, –њ–µ–љ—Б–Є–Њ–љ–љ—Л—Е —Д–Њ–љ–і–Њ–≤ –Є –±–∞–љ–Ї–Њ–≤. –Ш–Љ–µ–љ–љ–Њ –љ–µ–≤–µ—А–љ–Њ–µ –≤–Њ—Б–њ—А–Є—П—В–Є–µ —А–Є—Б–Ї–Њ–≤ –њ—А–Є–≤–Њ–і–Є—В –Ї –љ–µ–≤–µ—А–љ—Л–Љ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ —А–µ—И–µ–љ–Є—П–Љ —Б–Њ –≤—Б–µ–Љ–Є –≤—Л—В–µ–Ї–∞—О—Й–Є–Љ–Є –њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П–Љ–Є. –С–Њ–ї–µ–µ —В–Њ–≥–Њ, —А–µ–≥—Г–ї—П—Ж–Є–Є —В—А–µ–±—Г—О—В, —З—В–Њ–±—Л —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –і–µ—А–ґ–∞–ї–Є –Ј–љ–∞—З–Є—В–µ–ї—М–љ—Г—О —З–∞—Б—В—М —Б–≤–Њ–Є—Е –∞–Ї—В–Є–≤–Њ–≤ –≤ "–±–µ–Ј–Њ–њ–∞—Б–љ—Л—Е" –Є–ї–Є "–≤—Л—Б–Њ–Ї–Њ–Ї–∞—З–µ—Б—В–≤–µ–љ–љ—Л—Е" –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞—Е, —В–Њ –µ—Б—В—М –≤ –Ї–ї–∞—Б—Б–∞—Е –∞–Ї—В–Є–≤–Њ–≤, –Њ–і–љ–∞–Ї–Њ, –Ї–∞–Ї –Љ—Л —Г–ґ–µ —Б–Ї–∞–Ј–∞–ї–Є, –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В—М –Є –љ–∞–і–µ–ґ–љ–Њ—Б—В—М - –њ–Њ–љ—П—В–Є–µ —Б–њ–Њ—А–љ–Њ–µ.

–°—В–Њ–Є—В —В–∞–Ї–ґ–µ –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –≤–ї–Њ–ґ–µ–љ–Є—П –њ–µ–љ—Б–Є–Њ–љ–љ—Л—Е —Д–Њ–љ–і–Њ–≤ –≤ –Њ–±–ї–Є–≥–∞—Ж–Є–Є —Б –љ—Г–ї–µ–≤–Њ–є –Є–ї–Є –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ–Њ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В—М—О –њ—А–Є–љ–Њ—Б—П—В –Љ–Є–љ–Є–Љ–∞–ї—М–љ—Л–є –і–µ–љ–µ–ґ–љ—Л–є –њ–Њ—В–Њ–Ї, —В–Њ–≥–і–∞ –Ї–∞–Ї –і–ї—П –≤—Л–њ–Њ–ї–љ–µ–љ–Є—П —Б–≤–Њ–Є—Е –Њ–±—П–Ј–∞—В–µ–ї—М—Б—В–≤ –Њ–љ–Є –і–Њ–ї–ґ–љ—Л –Є–Љ–µ—В—М –µ–ґ–µ–≥–Њ–і–љ—Г—О –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –љ–∞ —Г—А–Њ–≤–љ–µ 7-8%. –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ —А–∞—Б—В–µ—В –і–µ—Д–Є—Ж–Є—В. –Ъ–Њ–Љ–њ–∞–љ–Є—П Milliman —А–∞—Б—Б–Ї–∞–Ј–∞–ї–∞ –Њ —В–Њ–Љ, —З—В–Њ –≤ —Б—А–µ–і–љ–µ–Љ –Ј–∞ –њ–µ—А–Є–Њ–і 2012-2016 –≥–≥. –њ–µ–љ—Б–Є–Њ–љ–љ—Л–µ —Д–Њ–љ–і—Л –°–®–Р —А–∞–Ј–Љ–µ—Й–∞–ї–Є 27-30% —Б–≤–Њ–Є—Е –∞–Ї—В–Є–≤–Њ–≤ –≤ –љ–∞–ї–Є—З–љ—Л—Е (3-4%) –Є –≤ –Њ–±–ї–Є–≥–∞—Ж–Є—П—Е (23-27%), –≥–µ–љ–µ—А–Є—А—Г—П –Њ–±—Й—Г—О –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –љ–∞ —Г—А–Њ–≤–љ–µ –њ—А–Є–Љ–µ—А–љ–Њ 1,31% –≥–Њ–і–Њ–≤—Л—Е.

–Я–Њ—Б–Ї–Њ–ї—М–Ї—Г —Н—В–Њ–≥–Њ –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–Њ, –њ–µ–љ—Б–Є–Њ–љ–љ—Л–µ –Є –і—А—Г–≥–Є–µ —Д–Њ–љ–і—Л –≤—Б–µ —З–∞—Й–µ –≤–Ї–ї–∞–і—Л–≤–∞—О—В—Б—П –≤ –±–Њ–ї–µ–µ —А–Є—Б–Ї–Њ–≤—Л–µ –∞–Ї—В–Є–≤—Л, —З—В–Њ–±—Л –њ–Њ–ї—Г—З–Є—В—М –±–Њ–ї—М—И–Є–є –і–Њ—Е–Њ–і, —Е–Њ—В—П –Є –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ —Г—А–Њ–≤–µ–љ—М —А–Є—Б–Ї–∞ –Њ–њ—А–µ–і–µ–ї–Є—В—М –і–Њ–≤–Њ–ї—М–љ–Њ —Б–ї–Њ–ґ–љ–Њ. –Т Blackrock –њ–Њ–і—Б—З–Є—В–∞–ї–Є, —З—В–Њ –≤ –Є—В–Њ–≥–µ –њ–Њ–ї–Њ–≤–Є–љ–∞ –≤—Б–µ—Е –Ї—А—Г–њ–љ—Л—Е —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є, –≤–µ–і—Г—Й–Є—Е –і–µ—П—В–µ–ї—М–љ–Њ—Б—В—М –љ–∞ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ, –≤ –љ–∞—Б—В–Њ—П—Й–µ–µ –≤—А–µ–Љ—П –љ–µ—Б–µ—В –±–Њ–ї—М—И–Є–є —А–Є—Б–Ї –љ–∞ —Б–≤–Њ–Є—Е –±–∞–ї–∞–љ—Б–∞—Е, —З–µ–Љ –і–Њ 2007 –≥. –Ю—В—З–µ—В Milliman, –≤—Л–њ—Г—Й–µ–љ–љ—Л–є –≤ 2016 –≥., –њ–Њ–Ї–∞–Ј–∞–ї, —З—В–Њ —Б—А–µ–і–Є –њ–µ–љ—Б–Є–Њ–љ–љ—Л—Е —Д–Њ–љ–і–Њ–≤ –і–Њ–ї—П –∞–Ї—В–Є–≤–Њ–≤, –≤–ї–Њ–ґ–µ–љ–љ–∞—П –≤ –∞–Ї—Ж–Є–Є –Є –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В—М, –≤—Л—А–Њ—Б–ї–∞ —Б 19% –≤ 2012 –≥. –і–Њ 24% –≤ 2016 –≥.

–Ш–љ—Л–Љ–Є —Б–ї–Њ–≤–∞–Љ–Є, –≤—Б–µ –≥–Њ–і—Л –њ–Њ—Б–ї–µ –Ї—А–∞—Е–∞ Lehman Brothers, –њ–µ–љ—Б–Є–Њ–љ–љ—Л–µ —Д–Њ–љ–і—Л, —Б—В—А–∞—Е–Њ–≤—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Є –і—А—Г–≥–Є–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є, –Ј–∞–љ–Є–Љ–∞—О—Й–Є–µ—Б—П –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є—П–Љ–Є, –Ј–∞–≥—А—Г–ґ–∞–ї–Є —Б–≤–Њ–Є –±–∞–ї–∞–љ—Б—Л –Ї—А–∞–є–љ–µ —А–Є—Б–Ї–Њ–≤–∞–љ–љ—Л–Љ–Є –∞–Ї—В–Є–≤–∞–Љ–Є –Є –і–Њ—Б—В–Є–≥–ї–Є –Љ–∞–Ї—Б–Є–Љ—Г–Љ–∞ –Ј–∞ –≤—Б—О –Є—Б—В–Њ—А–Є—О.

–Х—Й–µ –Њ–і–Є–љ —А–Є—Б–Ї –љ–µ—Б—Г—В –≤ —Б–µ–±–µ —Б–∞–Љ–Є —Ж–µ–љ—В—А–∞–ї—М–љ—Л–µ –±–∞–љ–Ї–Є. –Ф–µ–ї–Њ –≤ —В–Њ–Љ, —З—В–Њ –Ї—А—Г–њ–љ–µ–є—И–Є–µ –¶–С –њ—А–Њ–і–Њ–ї–ґ–∞—О—В —Г–і–µ—А–ґ–Є–≤–∞—В—М —Г —Б–µ–±—П –љ–∞ –±–∞–ї–∞–љ—Б–∞—Е –±–Њ–ї—М—И–Є–µ –Њ–±—К–µ–Љ—Л —Б–∞–Љ—Л—Е –љ–∞–і–µ–ґ–љ—Л—Е –Њ–±–ї–Є–≥–∞—Ж–Є–є. –Я–Њ —Б–Њ—Б—В–Њ—П–љ–Є—О –љ–∞ 1 –∞–≤–≥—Г—Б—В–∞ 2017 –≥. –§–µ–і—А–µ–Ј–µ—А–≤, –С–∞–љ–Ї –ѓ–њ–Њ–љ–Є–Є –Є –Х–¶–С –Є–Љ–µ–ї–Є –∞–Ї—В–Є–≤—Л –љ–∞ —Б—Г–Љ–Љ—Г $13,8 —В—А–ї–љ, –њ—А–Є—З–µ–Љ –Ї–∞–Ї –∞–Ї—В–Є–≤—Л –С–∞–љ–Ї–∞ –ѓ–њ–Њ–љ–Є–Є ($4,75 —В—А–ї–љ), —В–∞–Ї –Є –∞–Ї—В–Є–≤—Л –Х–¶–С ($5,1 —В—А–ї–љ) –њ—А–µ–≤—Л—И–∞—О—В –∞–Ї—В–Є–≤—Л –§–µ–і—А–µ–Ј–µ—А–≤–∞ ($4,3 —В—А–ї–љ) —В—А–µ—В–Є–є –Љ–µ—Б—П—Ж –њ–Њ–і—А—П–і.

–Ъ–∞–ї–µ–љ–і–∞—А—М —Б—А–Њ–Ї–Њ–≤ –њ–Њ–≥–∞—И–µ–љ–Є—П –Њ–±–ї–Є–≥–∞—Ж–Є–є –ї–Є—И—М —Г—Б—Г–≥—Г–±–ї—П–µ—В —А–Є—Б–Ї–Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Ј–∞—А–∞–ґ–µ–љ–Є—П –Њ—В —Г–ґ–µ—Б—В–Њ—З–µ–љ–Є—П –Љ–Њ–љ–µ—В–∞—А–љ–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Є –≤ –±–∞–ї–∞–љ—Б–∞—Е —Б—В—А–∞—Е–Њ–≤—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –Є –њ–µ–љ—Б–Є–Њ–љ–љ—Л—Е —Д–Њ–љ–і–Њ–≤. –Т —Б–ї—Г—З–∞–µ –°–®–Р, —Б–Њ–≥–ї–∞—Б–љ–Њ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є –Њ—В PIMCO, –њ–Є–Ї –њ–Њ–≥–∞—И–µ–љ–Є—П –Њ–±–ї–Є–≥–∞—Ж–Є–є, –і–Њ–ї–≥–Њ–≤ –∞–≥–µ–љ—В—Б—В–≤ –Є TIPS, –љ–∞—Е–Њ–і—П—Й–Є—Е—Б—П –≤ —Б–Њ–±—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –§–µ–і—А–µ–Ј–µ—А–≤–∞, –≤—Л–њ–∞–і–∞–µ—В –љ–∞ –њ–µ—А–Є–Њ–і —Б I –Ї–≤–∞—А—В–∞–ї–∞ 2018 –≥. –і–Њ III –Ї–≤–∞—А—В–∞–ї–∞ 2020 –≥. –Я–Њ –і–∞–љ–љ—Л–Љ Bloomberg, –њ–Є–Ї –њ–Њ–≥–∞—И–µ–љ–Є–є –Њ–±–ї–Є–≥–∞—Ж–Є–є, –љ–∞—Е–Њ–і—П—Й–Є—Е—Б—П –љ–∞ –±–∞–ї–∞–љ—Б–∞—Е –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—Е —Б—В—А–∞—Е–Њ–≤—Й–Є–Ї–Њ–≤ –Є –њ–µ–љ—Б–Є–Њ–љ–љ—Л—Е —Д–Њ–љ–і–Њ–≤, –њ—А–Є–і–µ—В—Б—П –љ–∞ 2020-2022 –≥–≥.

Zerohedge

–Х—Б–ї–Є –§–µ–і—А–µ–Ј–µ—А–≤ –њ—А–Њ—Б—В–Њ –њ–µ—А–µ—Б—В–∞–љ–µ—В –≤–Њ—Б–њ–Њ–ї–љ—П—В—М –њ–Њ–≥–∞—И–∞—О—Й–Є–µ—Б—П –Њ–±–ї–Є–≥–∞—Ж–Є–Є вАФ –љ–∞–Є–±–Њ–ї–µ–µ –≤–µ—А–Њ—П—В–љ—Л–є —Б—Ж–µ–љ–∞—А–Є–є –і–ї—П —Б–≤–Њ—А–∞—З–Є–≤–∞–љ–Є—П QE, —А—Л–љ–Њ–Ї –≤—А—П–і –ї–Є —Б–Љ–Њ–ґ–µ—В –Њ–Ї–∞–Ј–∞—В—М –њ–Њ–і–і–µ—А–ґ–Ї—Г —Ж–µ–љ–∞–Љ –∞–Ї—В–Є–≤–Њ–≤, –і–Њ–Љ–Є–љ–Є—А—Г—О—Й–Є—Е –≤ –Ї–∞–њ–Є—В–∞–ї—М–љ–Њ–є –±–∞–Ј–µ –Ї—А—Г–њ–љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е –Є–љ—Б—В–Є—В—Г—В–Њ–≤. –¶–µ–љ—Л —Г–њ–∞–і—Г—В, —Б—В–Њ–Є–Љ–Њ—Б—В—М –∞–Ї—В–Є–≤–Њ–≤ —Б–љ–Є–Ј–Є—В—Б—П, –Є —Н—В–Є —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –Є–љ—Б—В–Є—В—Г—В—Л –њ–Њ—З—Г–≤—Б—В–≤—Г—О—В –љ—Г–ґ–і—Г –≤ –љ–Њ–≤–Њ–Љ –Ї–∞–њ–Є—В–∞–ї–µ. –Р–љ–∞–ї–Њ–≥–Є—З–љ–∞—П —Б–Є—В—Г–∞—Ж–Є—П —Б–Ї–ї–∞–і—Л–≤–∞–µ—В—Б—П –≤ –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ–Є–Є –Є –Ъ–∞–љ–∞–і–µ, –љ–Њ —А–Є—Б–Ї–Є –µ—Й–µ –±–Њ–ї–µ–µ –≤—Л—А–∞–ґ–µ–љ—Л –≤ –Ј–Њ–љ–µ –µ–≤—А–Њ, –≥–і–µ QE –љ–∞—З–∞–ї–Њ—Б—М –њ–Њ–Ј–ґ–µ (–≤–Њ II –Ї–≤–∞—А—В–∞–ї–µ 2015 –≥., –≤ –Њ—В–ї–Є—З–Є–µ –Њ—В –°–®–Р, –≥–і–µ –Њ–љ–Њ —Б—В–∞—А—В–Њ–≤–∞–ї–Њ –≤ I –Ї–≤–∞—А—В–∞–ї–µ 2013 –≥.). –°–ї–µ–і—Г–µ—В –Њ—В–Љ–µ—В–Є—В—М, —З—В–Њ –Є–љ—В–µ—А–≤–µ–љ—Ж–Є–Є –Х–¶–С –Њ–Ї–∞–Ј–∞–ї–Є—Б—М –±–Њ–ї–µ–µ –∞–≥—А–µ—Б—Б–Є–≤–љ—Л–Љ–Є, —З–µ–Љ –Є–љ—В–µ—А–≤–µ–љ—Ж–Є–Є –§–µ–і—А–µ–Ј–µ—А–≤–∞.

–Я–Њ–і—А–Њ–±–љ–µ–µ: http://www.vestifinance.ru/