Видео

Видео В мире

В мире

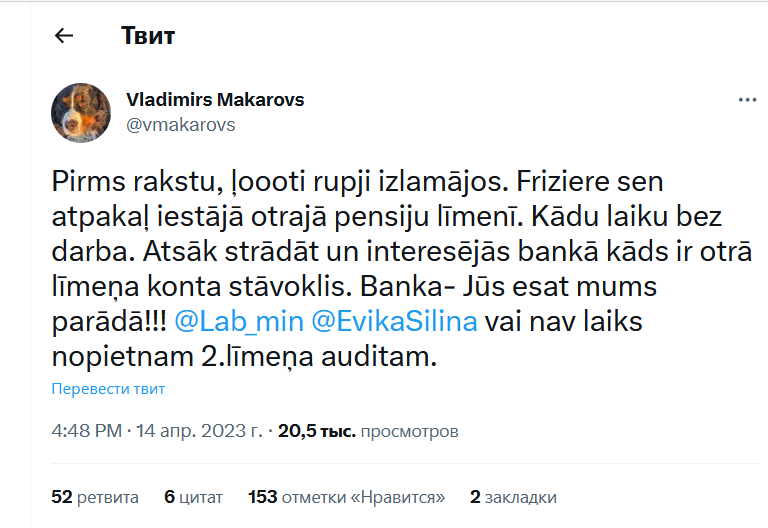

Ужас. Парикмахер – в шоке. «Теперь придется продать почку», - говорит она.

История получила немалый отклик, в том числе от действующих экономистов, не упустивших возможности покомментировать чувствительную тему.

“Может ли быть так, что человек платит налоги, откладывает на пенсию, а потом вдруг оказывается, что он зря платил налоги, ничего не откладывал на пенсию и все равно должен пенсионному фонду?

Оказывается, может, потому что пенсионные фонды продолжают взимать комиссию даже после того, как они потеряли все деньги, которые вы вложили и заплатили в виде налогов.

Разве не абсурдно, что пенсионные фонды, каждый из которых рекламирует себя как самых профессиональных специалистов и обещает «молочные реки», заставляют своих клиентов расплачиваться за их ошибки и неудачи? Так сказать, у нас не получилось, мы потеряли вложения, мы много работали и теперь вам придется расплачиваться за наши ошибки.

Понятно, что событие экстремальное и возможно при небольших суммах вкладов и, возможно, выбранный пенсионный фонд имел фиксированную минимальную комиссию. Но случай поучительный», - порассуждал на заданную тему в социальной сети Facebook экономист Айварс Стракшс, проработавший многолетним руководителем Латвийской железной дороги.

У самих представителей банков история тоже вызвала шок. Только уже с другим знаком.

«Какой-то абсурд! Банки берут за управление фондами комиссию, которая даже меньше процента. Могу сказать, что ставка Swedbank за управление пенсионными фондами второго уровня колеблется в пределах 0,3% – 0,6%. И банк не берет проценты просто так, но вкладывает средства, желая заработать. И берет проценты именно за какие-то действия, а не просто за хранение средств. Могу сказать, что даже если у упомянутого персонажа на счету второго пенсионного фонда был бы 1 евро и она больше ничего не зарабатывала в течение многих лет – вот тогда возможно возникла такая ситуация. Но – это невозможно. Отчисления во второй пенсионный уровень происходят автоматически с любой самой маленькой зарплаты», - отметил в комментарии press.lv пресс-секретарь Swedbank Мартиньш Кропс.

«Подобные заявления являются ложью и дезинформацией. Такая ситуация вообще не может возникнуть для участника 2-го уровня пенсионной системы», - еще более резко прокомментировали press.lv «историю из жизни» эксперты SEB Banka.

“Комиссионные взимаются с общей суммы активов пенсионного плана и далее распределяются между участниками пропорционально вложенному капиталу. Если пенсионный капитал равен нулю - комиссии не взимаются, поэтому "быть в долгу" перед банком невозможно. Кроме того, участники 2-го пенсионного уровня на индивидуальном уровне администрируются Государственным агентством социального страхования. У банка даже нет информации о том, кто конкретно выбрал второй пенсионный уровень. непосредственно с ними — управляющий и банк работают только с доверенным пенсионным капиталом», - отметили в банке.

Остается напомнить нашим читателям, что соцсети в сущности - большой базар. И не всему, что там рассказывают, можно верить.